本日の記事は『金利』についての基礎知識です。

『単利』や『複利』の計算方法や、『変動金利』『固定金利』の意味までを分かりやすく解説していきます。

投資に限ったことではなく、保険や住宅ローンなど様々な場面で必要となる知識だと思いますので、最低限カバーしておくべき知識をまとめます。

金利と利率について

| ■金利

金利とは簡単に言うと、『利子』とか『利息』と呼ばれる、そのお金を使うのに必要な『使用料』のことです。家を建てたり車を買ったりする際に、組むローンというのは、使用料も含めて返済しなければなりません。経済のお金の流れというのは、この『金利』があることで成り立っていると言っても過言ではありません。 |

| ■利率

利率というのは、元本に対して支払うべき利息を年率として表したもののことです。仮に銀行などの金融機関で利率が2%の定期預金があったとします。10万円を1年間預けたとしたら、単純に2千円が利息としてもらえるわけです。 |

利率の計算方法

単利・複利

利率には、『単利』と『複利』があるのをご存知だと思います。

以前、投資において『複利投資は本当に資金を倍増させるのか』という記事を書きましたので、興味ある方は読んでみて下さい。

関連記事:資金を倍増させる!?複利投資のメリット・デメリット

単利・複利、それぞれの意味と基本的な計算方法を簡単にまとめます。

単利

単利というのは、もともとの元本の部分にのみ利息が計算されていきます。

仮に100万円を5%の利回りで運用した場合、1年間で付く利息は5万円です。

翌年も100万円に対して5%の5万円が利息として付きますので、年々5万円ずつ増えていきます。

| ■単利の計算式

増えるお金=元本×金利×期間 増えるお金=利子 元本=預けた金額 金利=年率÷100 期間=年数 (例)元本が10万円で利子が3%の場合に、1年後に増える金額は 10万円×(3%÷100)×1年 =3千円 |

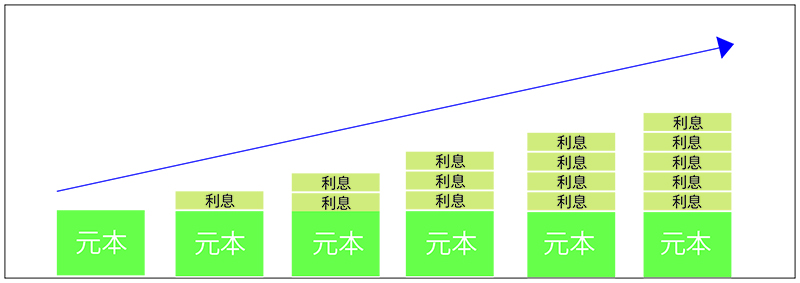

複利

複利とは、一定期間に増えた利息を元本に組み込み、翌年はその合計額にさらに利息が付く計算方法です。

つまり、100万円を年率5%で運用した場合、1年目は105万円になり、2年目はその105万円に対して5%の利息が加算されます。

| ■複利の計算式

最終的に持っている金額=元本(1+(利率÷100))期間 乗 (例)10万円を年利3%で5年間運用するといくらになるか。 1年目=10万円×1,03=103000円 2年目=103000円×1,03=106090円 3年目=106090円×1,03=109272円 4年目=109272円×1,03=112551円 5年目=112551円×1,03=115927円 |

それぞれ上記のような計算式になります。

ちなみに↑の条件だと、単純に10万円を5%の利率で5年間運用した場合、

単利・・・+15000円

複利・・・+15927円

となりました。

固定金利と変動金利

固定金利・変動金利

固定金利と変動金利という言葉は聞いたことがあると思います。

始めて聞く人のために簡単に説明すると、それぞれ文字通りの意味で、

■固定金利・・・預けるときに約束された利率が、その金融相商品の満期を迎えるまで変わらない金利のこと。

■変動金利・・・その時々の金利の水準に連動して、運用中の利率が見直される金利のこと。

となります。

それではどういったフェーズの時に、どっちの金利を選べばいいか、という問題について考えてみましょう。

■今後、金利が下がっていくと予測される場合

・・・高金利の水準を維持するために、満期までの期間が長い固定金利

■現在の金利が低く、これから上昇していくと考えられる場合

・・・長期の変動金利商品。固定金利なら期間が短いもの。

■現在金利が上昇中で、これからも上昇すると考えられる場合

・・・金利の上昇が頭打ちの場面で固定金利に切り替えられるように、短・中期の変動金利。もしくは短期的な固定金利。

一概には言えないかもしれませんが、こんな風に考えることができます。

金利を選択する場面になったら、今の金利の動きがどうなっているかを検討する必要がありますね。