雅の株~「超初心者」から「初心者」になるためのブログ~にアクセス頂きましてありがとうございます。

前回の記事で『決算短信』についての概要をまとめました。

今回はもう一歩踏み込んだ、『決算短信』を使った企業の分析方法をまとめてみます。

と言いましても、証券アナリストのようなことをするわけではなく、財務諸表初心者でも抑えることのできるポイントを解説しますので、気軽に読んでみてください。

決算短信

まずは簡単におさらいですが、決算短信とは会社四季報と同様に、企業の決算発表や財務状況などをまとめた書類のことです。

会社四季報を見れば、企業分析の際に必要な情報はだいただい把握できますが、3ヶ月に1度しか発表されないという難点があります。

そんなときにタイムリーに企業情報を確認できるのが、この『決算短信』というわけです。速報のようなイメージです。

会社四季報と決算短信

まずはこちらをご覧ください。

これは筆者がよく行く家電量販店【ヤマダ電機(9831)】の会社四季報画面です。

※会社四季報は書籍を購入して頂くか、それぞれお使いのネット証券サイトにログインすれば見ることができます。

この記事を書いている2018年5月15日現在、一番下の【会18.3予】、つまり2017年4月~2018年3月末までの業績は『予想』になっております。

ヤマダ電機の本決算は3月なので、もう決算発表は終わっているわけです。

しかし、会社四季報は以前の記事でも書いた通り、3月・6月・9月・12月の中旬頃に反映されるため、5月現在はまだ予想となっています。

次に決算短信を見てみましょう。決算短信はそれぞれの企業の公式WEBサイトのIR情報を参照。

こちらがヤマダ電機公式サイトのIR情報で、5月10日に開示された決算短信です。

一番上の項目に【30年3学期】と書いてあるように、当然3月決算時の情報がすでに掲載されています。

そしてこの情報が会社四季報に反映されるのは6月中旬になるわけです。

つまり、このように会社四季報ですとまだ見れない情報が、決算短信だとタイムリーにわかるのです。

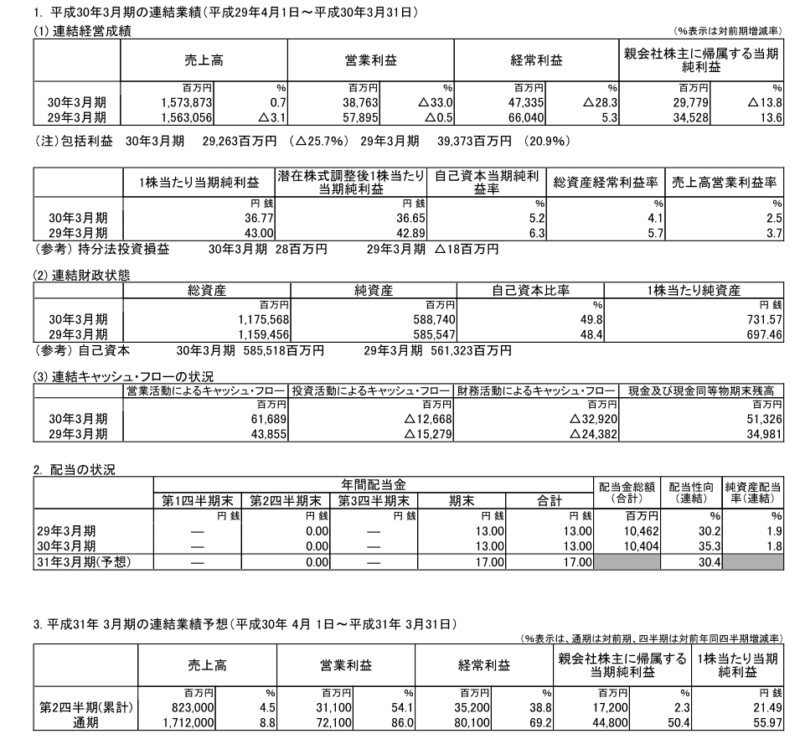

ちなみに上の会社四季報の【会18.3予】と、決算短信での実際の売上を比べてみると、

| 【今期の売上予想】1,601,000(百万円)

↓ 【今期の売上高】1,573,873(百万円) |

となっているので、予想より下回ったわけですね。

単純な話ですが、この決算短信の売上高を見ただけでも、四季報の予想より下回っているということは売り圧力になると考えられますよね。

分析ポイント

では、そのまま『ヤマダ電機』さんの決算短信で、抑えるべきポイントを見ていきましょう。今回は下の図の赤枠の①~③を順に説明してみます。

売上

売上と利益

①経常成績・・・売上や利益を表した項目です。基本的な判断材料のベースとなる数字です。

それぞれの意味は以下の通りです。

売上高

売上高はその名の通り、会社が売り上げてお客さんからお金をもらったものですね。

定められた期間に、品物やサービスを提供し得た代金の総額のことを『売上高』と言います。

営業利益

営業利益 = 売上総利益 - 販売費及び一般管理費

営業利益はその会社の本質的な経済活動によって生まれた利益、というかんじです。

会社が製品の生産、販売などの営業活動で獲得した利益のことで、損益計算書の上では、まず売上高から売上原価を差し引いて売上総利益を計算し、そこからさらに販売費および一般管理費を控除した残りが営業利益になります。

経常利益

経常利益 = 営業利益 + 営業外収益 - 営業外費用

貸付金や借入金などの利息など、毎年定期的に会社の本質的な経済活動以外で生まれる利益のことです。

上記の営業利益に、おもに財務上の損益である営業外損益を加減して算出されます。

1,573,873(百万円)←1兆5738億7300万円

一株当たり当期純利益

EPSとPER

②一株当たり当期純利益=EPS=Earnings Per Share

一株に対して最終的な当期利益(当期純利益)がいくらあるかを表す指標で、当期利益を発行株式数で割ることで算出されます。

このEPSという指標で何を考えるのかと言いますと、筆者は次の2つのことを考えます。

〇EPSの推移で、企業の成長性を測る・・・29年3学期=43円→30年3学期36,77円と7円程EPSが下がっていますね。このように、直近数年間のEPSの増加率で、企業の成長率を測ることができます。

〇PERから現在の株価の割安度を測る・・・現在の株価をEPSで割ることによって、PERという株価収益率が算出されます。このヤマダ電機さんの例でいくと、現在の株価が575円、EPSが36,77円なので、【575円÷36,77円=15,6倍】という数字が算出されます。全体的なPERの平均値はだいたい15倍くらいなので、標準的な株価だと判断できます。

ちなみにPERとは、このブログでも何度も取り上げていますが、株価の収益性を測る代表的な指標です。最初に投資した金額を一株当たりの利益ベースで考えたときに、『何年で元がとれるか』という考え方をします。

一株当たりの純資産

PBR

この一株当たり純資産の数字をみると、PBRという指標を割り出すことができます。

PBR=株価÷一株当たり純資産

という計算式で算出されるのですが、このPBRもPERと同様、株価の割安度を資産ベースで考えることができます。

ちなみにヤマダ電機さんの場合は【株価575円÷一株当たり純資産731,57円=0,78倍】ということになります。

一般にPBRが1倍を割ると株価が割安だと言われています。PBRが1倍を割るということは、株価が一株当たり純資産より低い状態であることを表します。一株当たり純資産は企業が解散したときに名目上、株主が受け取れる一株当たりの金額のことです。つまり、PBR1倍割れの場合、「株価よりも現時点で企業を解散したときに株主が受け取ることのできる金額の方が高い=株価が割安」と考えることができます。

まとめ

決算短信の概要ページの抑えるポイントをまとめてみました。

色々と書きましたが、そこまで難しく考えなくても大丈夫です。

売上や利益のここ数年の増加傾向を見て、PERやEPS、PBRで株価の割安度などを算出するだけでも、それはもう立派なファンダメンタル分析です。

企業のファンダメンタルを分析する際は、是非企業のWEBサイトなどで決算短信を確認してみてください。

最後までお読み頂きありがとうございました。

[…] →『初心者でもわかる『決算短信』の読み方!』という記事がヒット […]