こんにちは、雅の株~「超初心者」から「初心者」になるためのブログ~にアクセス頂きましてありがとうございます。

本日は『ピックアップ銘柄分析』ということで、【協立エアテック(5997)】を分析させて頂きたいと思います。

※「雅の株」流の分析となります。投資情報の一つとして参考にして頂ければ幸いですが、情報の真意に100%の確証を保証するものではございません。投資の際には自己責任のうえ、お願い致します。

ファンダメンタル

株価情報(2018年9月11日時点)

| 銘柄名 | 協立エアテック(5997) |

| 株価 | 841円 |

| 決算 | 12月 |

| 設立・上場 | 設立:1971.2 上場:1993.6 |

| 業種コード | 3550 |

| PER | 8.53倍 |

| EPS | 98.61円 |

| PBR | 0.73倍 |

| ROE | 9.00% |

| 配当利回り | 2.38% |

事業内容

協立エアテックは、空調や防災機器の専門メーカーで、主にダンパ(空調用のダクトに取付ける装置の一つ、防火用など種類が豊富)・吹出口、空調ユニットシステムなどを手掛けています。

オールインワン浄水システムも手掛ける従業員300人超の福岡の企業です。

福岡の事業のみならず、東京の新丸の内ビルなど全国の事業を手掛けています。

直近は、手掛ける事業が前倒しで収益化したことで売上や利益の上方修正を行いましたが、通期予想は変更しておらず手堅い経営の側面も見られます。

ビル設備事業

現在は首都圏のビルの事業案件があり、戸建て住宅の案件は減少しているようですが、オリンピック需要がある期間は堅調な業績が見込めます。

しかしながら一年後には消費税増税を見込む日本では、ここから先の期間は駆け込み需要としての案件は増える可能性はありますが、2019年10月の増税後の案件は大きく減少する可能性が高く、その頃にはオリンピック需要も過渡期にあると考えられるため、手堅い業績予想を行う企業であると考えると2019年の各期決算発表ではどこかで業績予想を引き下げる可能性があると考えています。

各種指標からの分析

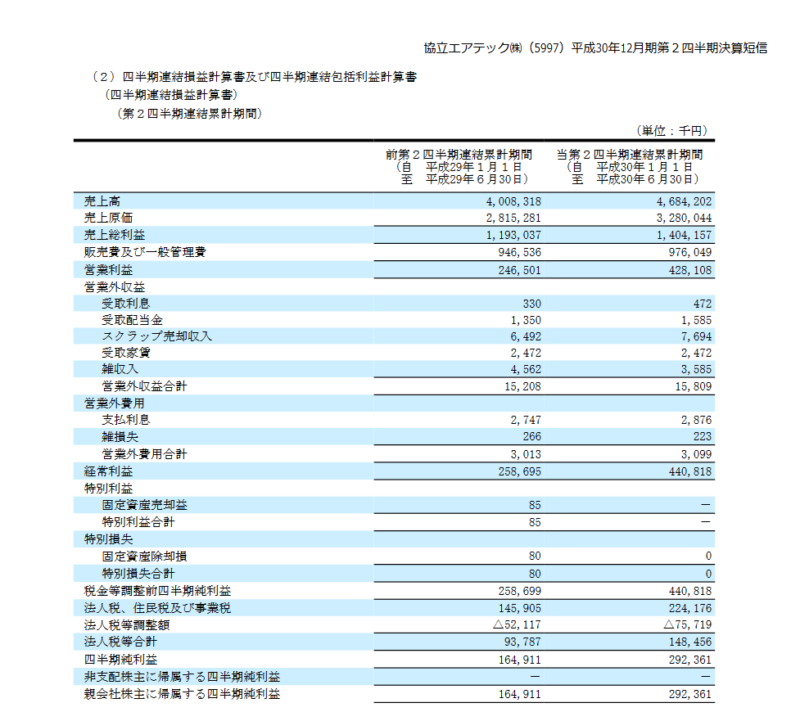

業績予想と決算書

ここからは今期までの業績と2018年12月予想を比較しながら見て行きます。

経常利益や当期純利益、EPSなどは前期よりも上昇と予想しています。

しかしながら、この数値には上振れ余地があると考えられるため、決算発表時にポジティブサプライズをもたらす可能性が高いと感じています。

当該企業の決算予想の出し方からすると、現状の首都圏の案件はまだ見込んでいない部分もあると考えます。

EPSについて解説した記事はこちらです。

前半に前倒しで収益化した案件があることを考えると、後半にもそのような案件が隠れていると考えられるため、今回の決算予想を鵜呑みにして予想をする事は難しいと考えますが、基本的にはポジティブに考えています。

反対にネガティブサプライズになる可能性がある点は、建設関係企業全体に言える労務費の増加と、数字から見て取れる資材調達費用の増加です。

売上高の上昇に呼応して、売上原価の相当の上昇を見て取れます。

これは資材調達費用が上がっていると取れるため、今後売上原価が予想以上に増加したりすると収益を圧迫する可能性があるため注意が必要と考えます。

キャッシュフローからの分析

キャッシュフロー計算書からも手堅い経営の側面が見られます。

営業CFがプラスで本業で稼ぎながら、投資CFのマイナスで資金を収益案件へ投資していることがわかります。

また、財務CFのマイナスからも借入金の返済などに資金を回している事も見て取れます。

キャッシュフロー計算書から判断すると優良企業であることがわかります。

また、この企業は自己資本比率も約51%と高い数値であるため、安定性も高いとわかります。

キャッシュフローについての読み方は、こちらをどうぞ。

テクニカル

月足チャート

移動平均線

■・・・ 9ヶ月

■・・・24ヶ月

■・・・60ヶ月

画像は2018年9月11日時点での月足チャートです。

現在は全体的に上向きの移動平均線となっていて、上昇トレンド中と言えます。

前回高値の1015円のレジスタンスにこれから挑戦しようといったところですが、長期足チャートですので、ボラティリティ的にはまだ数ヵ月はかかるでしょう。

ファンダメンタル分析同様、決算時期が転換期になると思われます。

長期的に見て、前回高値を超えられるようでしたら、更なる上昇が期待できるかもしれません。

ただし、ピンクの9ヶ月線と緑の24ヶ月線の移動平均乖離には注意が必要です。

前回高値を参考に、200~400円程の乖離が出てくるあたりで売られてくるのではと警戒した方が良いでしょう。

まとめ

以上の点から考察すると、協立エアテックの株価は今後決算発表に向けて株価上昇の可能性があると考えます。

各指標や財務内容、キャッシュフロー計算書に懸念は無く、良好な企業体質を考えると今後も収益案件の投資に資金が回る可能性が高く、案件を逃す可能性は少ないため、前倒しの収益化が発生すると考えます。

資材調達費用の増加の懸念はありますが、現状はそれを上回る収益があるため、状況を把握しながらの保有をお勧めします。

しかしながら、1年後には増税とオリンピック需要が過渡期を迎えてくると考えているため、ポジティブな決算であると予想する反面、同時に発表される来期の通期予想ではネガティブな一面が出て来る可能性が高くあるため、決算発表前には一部分売却しておき、決算発表を確認して保有継続を検討するなど柔軟な対応を検討して下さい。